インボイスとは?

インボイス制度は令和5年10月1日から開始され、正式には「適格請求書等保存方式」と言いますが、売り手が買い手に対して、適用税率や消費税額等を正確に伝えるためのもので、言い換えれば売り手側が買い手側に適用税率や消費税額等を正確に伝えられないと仕入税額控除が行えないことになります。

また、インボイス制度導入後は、売り手側にインボイスを交付する義務及び交付したインボイスの写しを保存する義務が課され、買い手側は、原則としてインボイスまたは簡易インボイスの保存が仕入税額控除の要件となります。

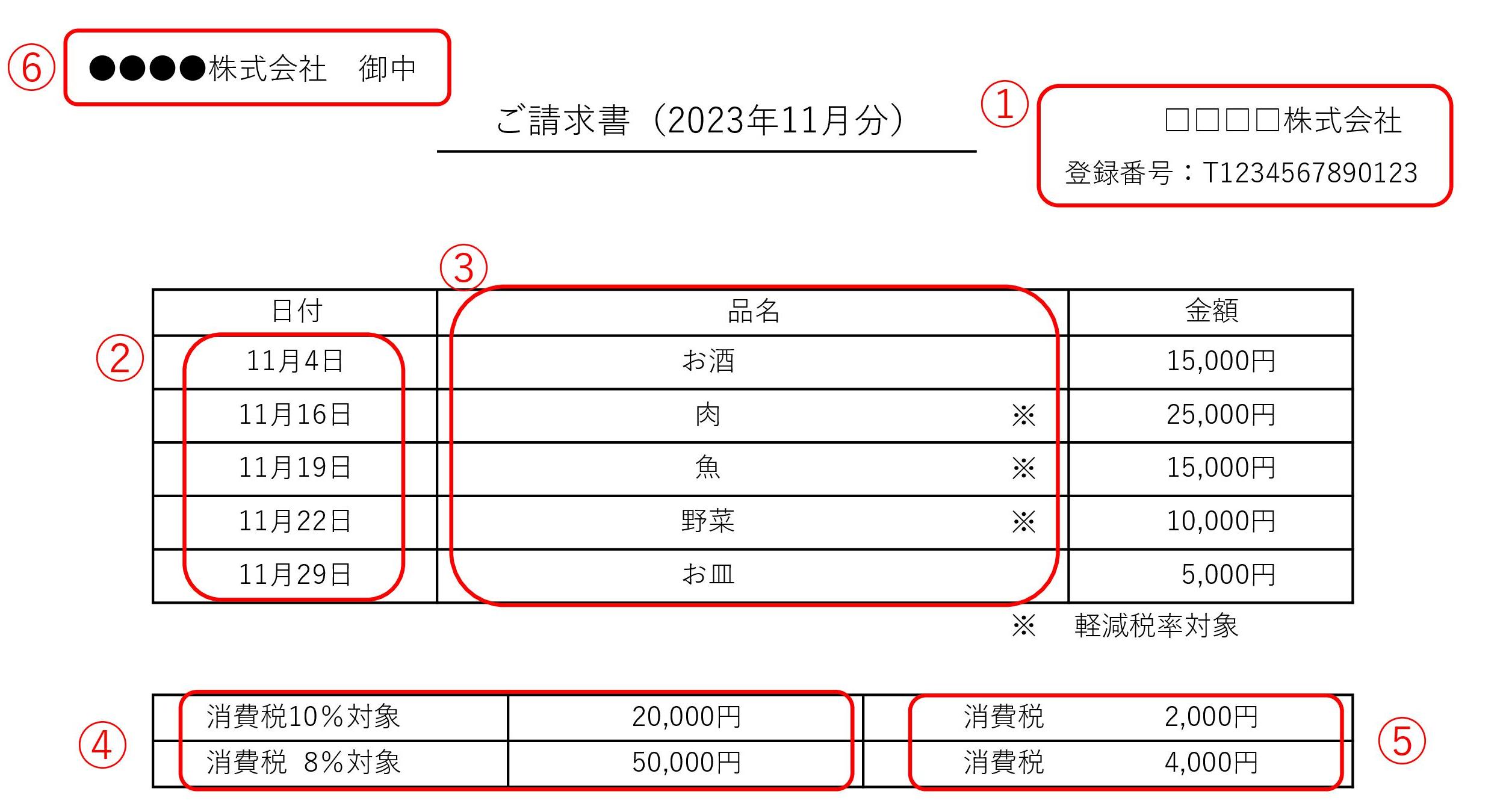

具体的には、請求書にそれぞれの品目が軽減税率の対象かどうか、税率ごとの合計金額や発行した事業者の番号といった内容を記載する必要があり、条件を満たさないものは「インボイス(適格請求書)」とは認めらません。条件を満たすためには、現行の区分記載請求書に下記の赤文字部分の事項を新たに追加する必要があります。

①適格請求書発行事業者の氏名又は名称及び登録番号

(Tプラス13桁の法人番号あるいは13桁の数字)

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込)及び適用税率

⑤消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

⑥書類の交付を受ける事業者の氏名又は名称

尚、インボイス(適格請求書)は登録事業者のみ交付することが可能となり、登録事業者となるためには原則として令和5年3月31日までに所轄税務署に対し適格請求書発行事業者の登録申請書を提出し登録を受ける必要があります。

実際の業務への影響は?

業務への影響については、「請求書の様式を変更する必要が生じる」「日々の業務が煩雑になる」という2つが考えられます。

まず初めに、上の図にもありますように、請求書に記載する項目が増えるため、請求書の様式を変更したり、請求書発行システム上での設定変更が必要となります。

またシステムによってはインボイス制度に非対応のものもあり、場合によってはシステムの移行なども必要になります。

次に、インボイス制度によって消費税額を控除できる対象が課税事業者が発行するインボイスに記載された金額のみとなるので、免税事業者からの仕入れについては仕入れ税額を控除できなくなります。(※経過措置あり)

また消費税額の計算方法が大きく変わってきますので自社の取引先が適格請求書発行事業者かどうか、取引先ごとに管理することも必要となり日々の業務も煩雑になります。

免税事業者はどのように対応するべきか?

買い手が消費税の仕入税額控除の適用を受けるためには、原則として取引相手である売り手が「適格請求書発行事業者」である必要があります。

買い手の立場からすると、免税事業者との取引をやめることや、免税事業者である取引先に対し、適格請求書発行事業者への転換を求めるケースが予想されます。

適格請求書発行事業者となった場合、基準期間の課税売上高に関係なく消費税の納税義務者となります。免税事業者の方は、自社の取引状況によって、適格請求書発行事業者として登録するか否か、早めに判断をする必要があります。

「インボイス制度への対応は税理士法人真下会計事務所へお任せください!」